让不懂建站的用户快速建站,让会建站的提高建站效率!

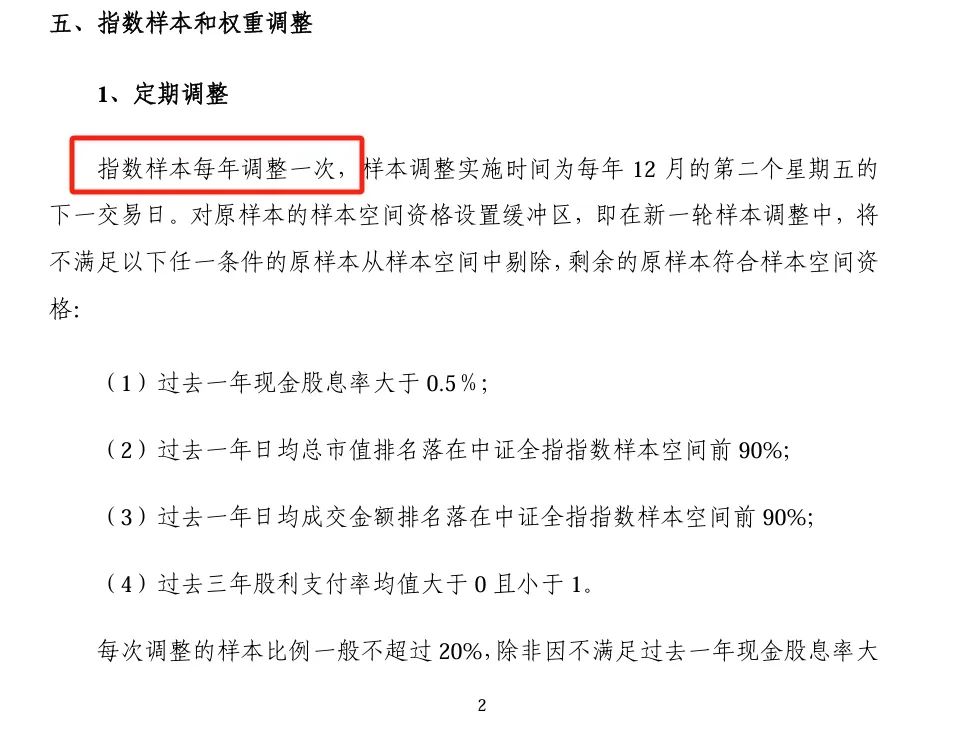

开头:投基摸狗

上周我的著作说了——若是前年最火的指数是中证A500指数,那么本年最火的指数应该是“解放现款流”系列的指数。

解放现款流,从字面含义来说便是企业能我方苟且期骗的钱。企业有钱了,常常意旨上会回馈鞭策,是以一个新的问题出现了——齐追究答谢鞭策,那么解放现款流和红利有何异同之处?

先先容一下解放现款流:解放现款流揣度的是企业大概解放期骗的现款,计较公式常常为“解放现款流= 企业策画四肢产生的现款流 – 本钱性开销”。

而为了保证不同企业的解放现款流可比,一般接纳解放现款流率,即【解放现款流/企业价值】。

解放现款流这一观点于1986年由好意思国西北大学拉巴波特以及哈佛大学詹森等学者建议,资历多年发展和考证,已成为商场主流的企业评价标的之一。

泄漏的正向解放现款流评释企业具有一定的竞争壁垒和管理上风,且收现才能较强,大概实时将其提供的劳动或商品改革为现款。

底下咱们运转说解放现款流和红利的诀别:

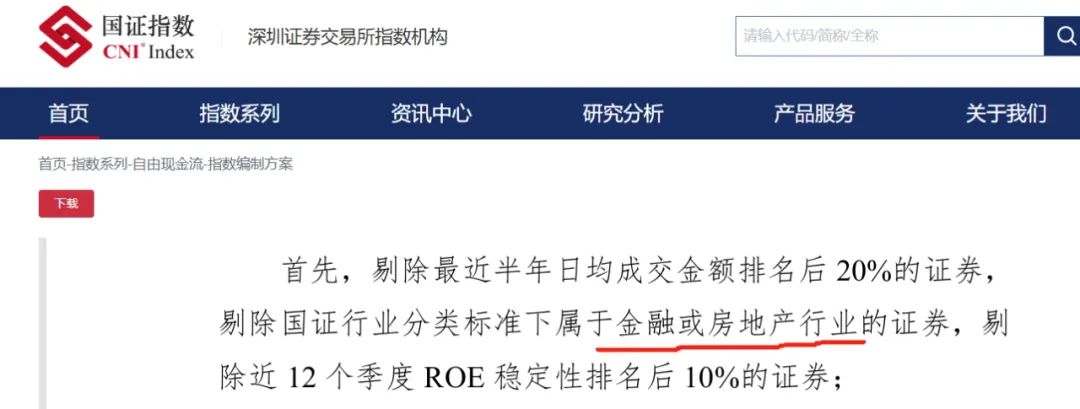

第一、是否含有银行和地产。

解放现款流指数编制的技术,选股第一步就会径直剔除金融与地产行业的个股,而红利有关指数不会。

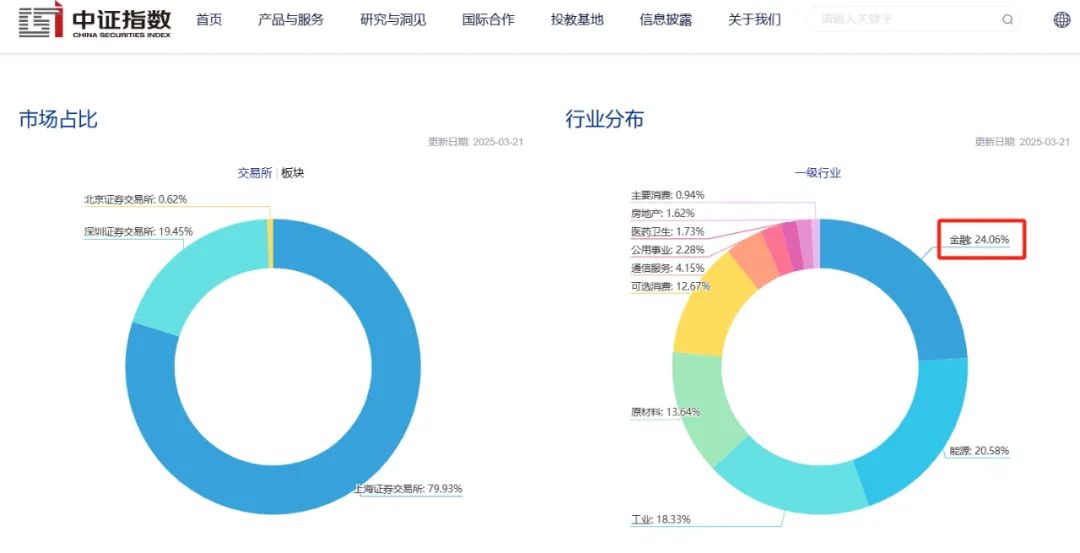

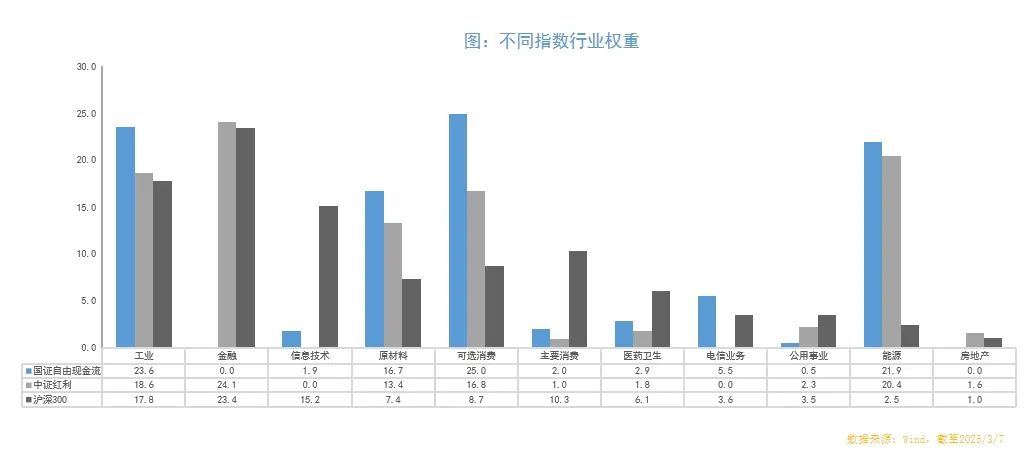

下图开头于中证指数公司官网,环球会发现中证红利指数的最大权重行业是金融板块,数据松手25年3月21日。

而国证解放现款流指数则不成有金融、地产板块个股,这是解放现款流与红利指数,以致沪深300指数,在选股上最大的不同。

二、选股才能不同。

上头说了选股范围不同,解放现款流径直剔除了金融和地产行业,中证红利最大行业板块便是金融,再说说两者选股才能不同。

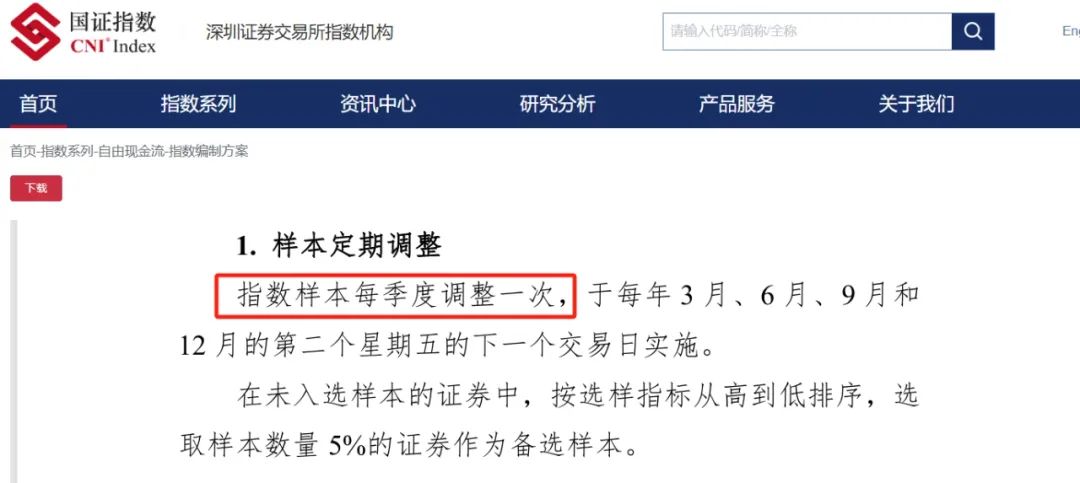

国证解放现款流指数一个季度调仓一次,调仓频率高,允许北交所个股纳入,得当要求即可,然则现在莫得得当要求的北交所个股纳入。

中证红利指数一年调仓一次,每年12月改革,现在中证红利指数不允许北交所企业纳入,下图为中证红利指数编制才能。

三、分成和造血

近两年,跟着国内无风险收益率缩短,红利有关标的具有低估值、现款流充裕、事迹泄漏、高分成等特色受个东说念主与机构投资者深爱。

环球发现了红利类的标的一个特色亦然现款流充裕,有钱分成。

红利对投资来说垂危不垂危,那详情是有意于投资者,然则一味对峙红利,会干涉又一个极点,堕入价值陷坑——也便是说这么作念有可能筛选出那些因自己股价下落、市值缩短而股息率被迫普及的公司。

除此之外,还存在部分公司通过大比例分成短期推高股息率,实则透支账面现款,内在价值也曾不可接续。

最隆起的弘扬便是前几年的地产板块,部分地产股自己高欠债,却大比例分成,还每年齐分成,临了一地鸡毛。

而解放现款流计谋是红利的基础,聚焦公司信得过的“造血”才能,是企业扣除欠债以后,大概分拨给企业悉数者(鞭策)的钱。

充沛的解放现款流将为鞭策答谢带来更多保证,这亦然为什么全球来说,解放现款流要径直剔除地产行业的原因。

下图这是国证指数公司官网现在最新的公布的国证解放现款流指数的前十大权重股,既有动力、原材料等传统高息行业,也有家电、汽车、电气等兼具成长性与红利的板块,数据松手25年2月28日。

换句话说,解放现款流指数的这种分散,有红利,然则又不仅仅红利,还有一定成长性——就像一个“哑铃”,一端是泄漏的红利钞票,另一端是充满后劲的成长性钞票。

由于解放现款流是红利与成长两手握,是以解放现款流指数的中弥远弘扬相对红利指数弘扬相对更好一些,也跑赢了同期沪深300指数的收益。

也恰是基于解放现款流指数的劝诱力,前期也曾推出繁密红利ETF的易方达基金,也推出了追踪国证解放现款流指数的解放现款流ETF易方达(159222)。

延续易方达基金低费率的传统,解放现款流ETF易方达(159222)径直接纳了低费率,管理费0.15%,托管费0.05%。

偏重于投资者答谢类的指数,同期又缩短投资者的投资成本,信得过作念到了以投资者答谢为中枢起点。

解放现款流与红利齐偏重于企业对投资者的答谢,然则解放现款流也幸免了红利的“价值陷坑”,属于红利与成长兼有,从历史上看解放现款流有关指数也好于红利指数和沪深300指数。

低费率的解放现款流ETF易方达(159222),也为投资者提供了一个新的投资器具。

(转自:投基摸狗)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:石秀珍 SF183